現在、様々な企業で文書・資料を電子化させる動きが進んでいます。

現在の電子化に向けた動きを作ったのは、「e-文書法」と言っても過言ではありません。

しかし、中にはe-文書法の認知度が低く、なかなか電子化が進んでいない企業もあります。

そこで今回は、e-文書法とはどのような法律なのか、書類を電子化させるメリットなどをご紹介します。

e-文書法とは?

そもそも、e-文書法がどのような法律か分からない、ざっくりとしか理解していないという方も多いでしょう。

まずはe-文書法について詳しく解説していきます。

基本的な内容から対象文書・対象外文書の分類や原本の保存期間までご紹介します。

e-文書法の概要

e-文書法は、これまで書面による保存が義務づけられていた書類も、電子化させて保存することを容認するために2005年から施行された法律です。

例えば、法人税法や会社法、商法、証券取引法などに使用されていた書類は、これまで紙を使って記録されていましたが、電子化が認められるようになったことで利便性の向上と書類保存への負担を軽減させています。

e-文書法が施行されたのには、ITの技術が躍進したこと、さらにIT活用によって企業競争が促進されたことが理由として挙げられます。

e-文書法の施行がきっかけで後ほどご紹介する電子帳簿保存法の見直しも行われ、一部の国税関係書類ならスキャナ保存ができるようにもなりました。

e-文書法の要件

e-文書法が適用されるための要件は各府省によって異なりますが、その前提には経済産業省によって定められた4つの要件が存在します。

- 見読性

- 完全性

- 機密性

- 検索性

ただし、これら4つの要件をすべて満たさないといけないわけではなく、文書の種類によって見読性以外は要件を満たす必要がありません。

見読性

見読性は4つの要件の中でも一番重要な要件です。

見読性とは、電子化したデータがパソコンのモニターやプリンターで内容が読めるほどの状態にあることを指します。

また、データをすぐに表示させられること、必要な場合は書面に出力できることの2点も見読性として求められています。

完全性

電子データが消失・破損しないよう、きちんと措置が取られていることを指します。

完全性の要件を満たすことで、データ保存された文書や資料への改ざんも防ぐことが可能です。

さらに、電子署名やタイムプリントを活用すると文書や資料の原本を改ざんされてしまう心配もなく、正しく保存されていることが証明できます。

完全性は特に税や医療、消防関係の文書に欠かせない要件です。

機密性

機密性とは、不正アクセスを防ぐために許可されていない人をアクセスできないようにすることです。

特に顧客の個人情報や会社組織にとって重要な文書・資料は、機密性の要件を満たすことで、組織や顧客を守ることにつながります。

ただし、機密性に関しては必ずしも要件として求められているわけではありません。

検索性

保存している膨大なデータから、必要なデータだけを素早く抽出する要件を検索性と言います。

この要件を満たすためには、まず大量のデータを体系的に保存していかなくてはなりません。

また、検索方法やデータを保存する際のルールも決め、従業員に徹底させていくことが重要です。

特に財務省関係の文書には検索性が要件として求められます。

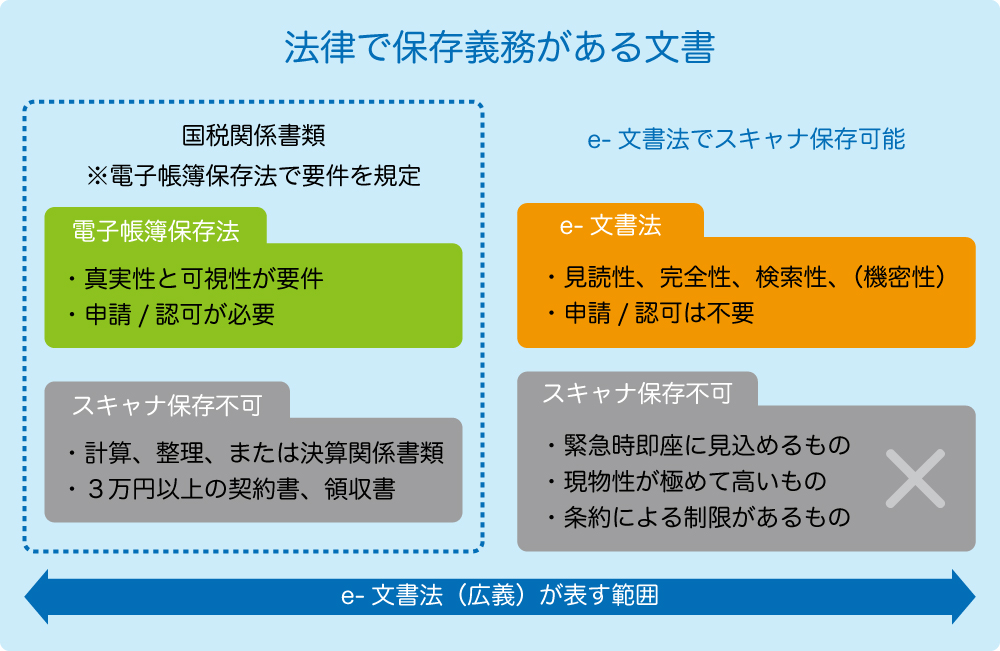

e-文書法の対象文書・対象外文書

e-文書法では、251本の法律で保存が義務付けられている文書が対象となります。

すべての文書でe-文書法が適用されるわけではないため、注意しましょう。

具体的に対象外となるのは、以下のいずれか3点に当てはまる文書です。

- 緊急時、すぐに見読可能な状態にしなくてはいけない文書(船舶に備える安全手引書など)

- 携帯していること自体が重要な文書(免許証や許可証など)

- 条約により電子化の制限が設けられている文書

原本の保存期間

資料や文書の原本は最低でも年1回以上は定期検査を実施し、破棄していかなくてはなりません。

これは、電子化を進めている目的の1つに「紙の保管や関連コストの削減」があるためです。

そのため、基本的に電子化した際の領収書や請求書などの原本を保存する期間は1年以内になります。

なお、書類を電子化させた後のデータを保存する期間は、電子化していない場合の書類と同じ保存期間に設定されています。

税務関係の文書の場合、会計監査報告に関わる書類は5年、会計帳簿や事業に関わる重要書類は10年です。

各文書によって保存期間は決められているため、データの保存期間も改めて認識しておきましょう。

e-文書法と電子帳簿保存法の違い

e-文書法は2005年に誕生した法律ですが、1998年には既に「電子帳簿保存法」という法律が制定されていました。

電子帳簿保存法はe-文書法とどのような点に違いがあるのか、解説していきます。

電子帳簿保存法とは?

電子帳簿保存法とは、国税関係の帳簿書類をすべて、もしくは一部電子データへの保存を認めている法律です。

以前までは最初からITを活用し作成したデータだけを対象としていましたが、e-文書法が制定されたことによってスキャナを活用した電子化保存も認められ、それに合わせて電子帳簿保存法も改正されました。

e-文書法との違い

e-文書法との違いは、主に2点が挙げられます。

- 承認の有無

- 適用範囲

・承認の有無

まず、書類を電子化させる際に承認が必要か不要か、という点です。

e-文書法だと対象の文書は決まっていますが、電子化にあたり承認を得る必要はありません。

しかし、電子帳簿保存法だと特に国税関係書類を電子化させる場合には、税務署長などの承認を受ける必要があります。

・適用範囲

もう1つの違いとして、対象となる法律の適用範囲が挙げられます。

e-文書法だと保存義務がある法定文書が対象であり、複数の監督省庁が管轄している251本の法律に適用されます。

一方、電子帳簿保存法の場合、財務省と国税庁が管轄する法律が対象となるため、それ以外の省庁が管轄する法律の書類は適用外です。

e-文書法と電子帳簿保存法では、e-文書法の方がより多くの文書が対象に含まれていることが分かります。

e-文書法に対応し書類をデータ化するメリット

e-文書法に対応するため、書類をデータ化させると様々なメリットが得られるようになります。

どのようなメリットが得られるかというと、主に4点が挙げられます。

- 工数・コストの削減につながる

- 省スペースになる

- 検索性が向上する

- 共有・複製が容易になる

4つのメリットを1つずつご紹介していきます。

工数・コストの削減につながる

書類をデータ化させることによって、社員が担う工数を減らせるというメリットです。

紙を保存する際には、後から必要になった場合でもどこにあるか分かりやすいように分類したり、分類後は関連書類と共にバインダーで綴じたりする必要があります。

しかし、データ化させるとこれらの作業がすべて減らせるのです。

作業が減れば人件費も削減でき、会社のコスト削減につながります。

データ化を導入した結果、請求書を順番に綴じなくてはいけない作業がなくなります。

1ヶ月60時間の工数削減と18万円のコスト削減ができたケースや、未到着の請求書をチェックする作業と専用リストを作成する手間もなくなり、1ヶ月2時間・約6,000円の削減につながったケースもあります。

省スペースになる

書類にはそれぞれ法律で決められた保存期間があります。

最大10年間も保存しておかなくてはならない書類もある中で、毎日数十枚単位で新たに書類が作られることもあります。

書類をデータ化させれば、不要になった書類はすべて廃棄しても問題ありません。

余ったスペースを有効活用して従業員の満足度が向上すると、生産性アップにもつながるでしょう。

例えば余ったスペースは休憩スペースを設け、一息ついたり従業員同士でコミュニケーションできる場を作ったり、ちょっとしたミーティングスペースを作ったりするのもおすすめです。

検索性が向上する

データ化させると検索性が向上し、必要な書類もすぐに見つけられるようになります。

紙媒体だとどこにどの資料があるのか探すのに時間が掛かってしまうでしょう。

いくらきちんと分けた状態でファイリングされていても、一部の資料だけが必要という場合だと探すのにも苦労するものです。

データ化によってキーワードやタイトルを入力するだけで、必要な書類を見つけられるのは大きなメリットになります。

共有・複製が容易になる

書類を紙で保存している場合、他の人に同じ書類を渡すためにはコピーを取る必要があります。

コピーをするのにもインク代が掛かり、微増ではあるもののコストは増えてしまいます。

しかし、データ化させた書類なら共有や複製が非常に簡単です。

また、別の企業と書類を共有させたい時も、紙ならコピーして郵送やFAXする手間もありますが、電子化ならメールで完結するためコストが掛かりません。

複数人との共有がしやすいのは、データならではの利点です。

e-文書法・電子帳簿保存法を理解して電子化を進めましょう

e-文書法の施行によって進められている文書のデータ化は、企業側にとってコスト削減や省スペース、手間を省けるなどのメリットも得られます。

既存する書類をスキャンする工程に時間は掛かってしまうかもしれませんが、その作業さえ完了すれば後は作業工程も楽になるでしょう。

ただし、電子帳簿保存法以上に適用範囲が広いe-文書法でも電子化できない書類やスキャナ保存が認められていない書類があります。

そのため、どの文書がデータ化できるのかは事前に把握しておいた方が良いでしょう。

このようなデメリットはあるものの、文書のデータ化は今後も推進され、多くの企業が取り組むと予測できます。

e-文書法と電子帳簿保存法をきちんと理解した上で、効率化を図るために電子化を進めていきましょう。