2020年10月1日、文書の電子化に関する「電子帳簿保存法」の改正が行われました。

とはいえ、e-文書法が改正されたわけではありません。

どちらも文書の電子化に関する法律であるため、よく間違われますが、その内容は大きく異なります。

そこで今回はe-文書法と間違えやすい電子帳簿保存法について、これまでの改正の流れをご紹介します。

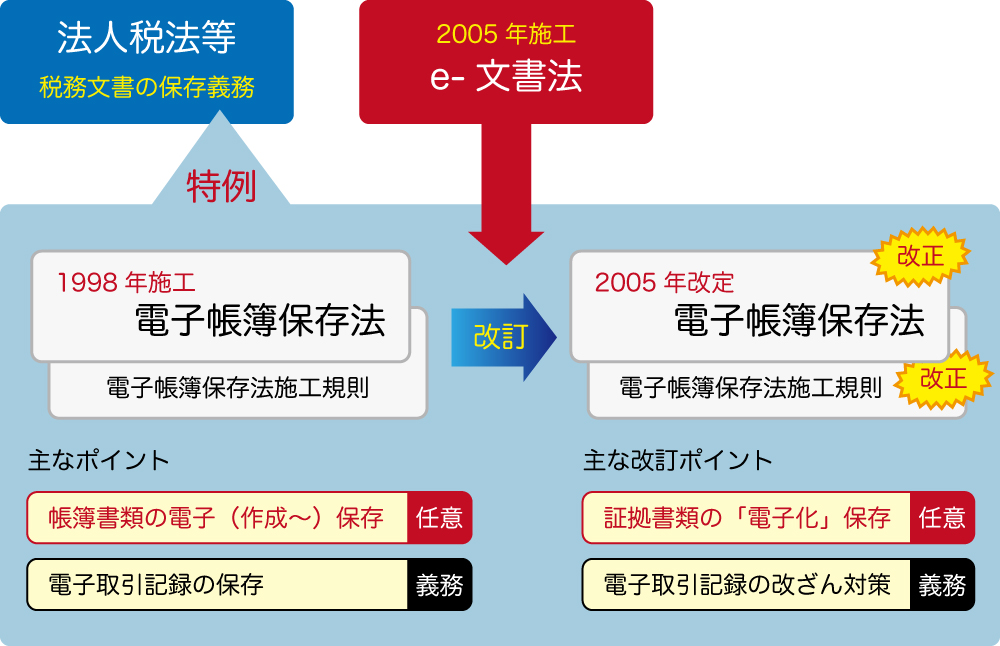

実は「e-文書法」は一度も改正されていない

e-文書法とは、それまで紙で保存することが義務となっているものについて、スキャンした電子ファイルによる保存を認める法律です。

「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の通称です。

2005年より保険業法、医師法、法人税法などおよそ250の法律に適用されました。

文書の電子化に関する法律が改正されると、「e-文書法が改正された」と勘違いされがちですが、実はe-文書法は2005年の施行から2018年も2019年も改正したことはありません。

改正されているのは「電子帳簿保存法」です。

電子帳簿保存法とは?

e-文書法と混同されることの多い電子帳簿保存法とは、一体どんな法律なのでしょうか?

概要や改正内容、e-文書法との違いをみていきます。

電子帳簿保存法の概要

2005年のe-文書法の施行に伴い改正されたのが「電子帳簿保存法」です。

これにより、これまで認められていなかった帳簿類や契約書類、請求書などの国税関係書類を電子ファイルとして保存できるようになりました。

施行されたのは1998年でしたが紙をスキャンして保存することは考慮されておらず、規定が厳しかったためにあまり普及していませんでした。

そこで2005年、e-文書法の施行に伴い改正が行われます。

決算関係書類を除く国税関連書類について、書類をスキャンして電子ファイルとして保存が可能になったのです。

2015年には対象金額の制限がなくなり、2016年からはスキャナ以外のデジタルデバイスでの撮影による電子ファイル化も認められるなど、大幅な規制緩和により導入する企業が飛躍的に増加しました。

電子帳簿保存法とe-文書法の違い

文書の電子ファイル化は効率的な業務遂行に欠かせません。

しかし、それには電子帳簿保存法とe-文書法の違いをしっかり把握しておく必要があります。

3つのポイントを見ていきましょう。

対象となる文書の違い

まず1つ目の違いはその対象です。

e-文書法は保険業法、医師法、法人税法などいくつもの法律が対象となりますが、電子帳簿保存法は国税関係書類のみが対象です。

承認の必要可否

2つ目の違いは電子ファイル化にあたって承認が必要か否かという点です。

電子帳簿保存法では、国税関係書類を電子ファイル化するには税務署長などから承認を受けなくてはなりません。

要件の違い

3つ目の違いは満たさなければならない要件が違う点です。

e-文書法には電子ファイル化の基本的な4要件である「見読性」「完全性」「機密性」「検索性」を満たさなければなりませんが、電子帳簿保存法は「真実性の確保」「可視性の確保」の2つの要件を満たす必要があります。

2005年~2020年における電子帳簿保存法の改正

2005年に施行されてから一度も改正が行われていないe-文書法に比べ、電子帳簿保存法は1998年に施行されてから度々改正がありました。

どのような変遷をたどっているのか、改正のポイントともにご紹介します。

2005年の改正ポイント

e-文書法の施行に併せ、電子帳簿保存法は見直されることになります。

これまではシステム上で作成された文書のみが電子データの対象だったため、あまり普及していませんでした。

どのような点が改正されたのかみていきましょう。

改正点.国税関係書類がスキャナ保存可能に

要件を満たした状態でスキャンしたデータであれば電子ファイルとして認められることになり、原本が紙の書類についても電子ファイルとして保存することが可能となりました。

スキャナ保存の対象となる書類

すべての国税関係書類が対象となるわけではなく、帳簿・決算関係書類・契約書・領収書以外の書類についてのみ認められ、事前に税務署長などの承認が必要です。

ただし、記載された金額が3万円未満の契約書と領収書はスキャナ保存が認められます。

2015年の改正ポイント

e-文書法の施行に併せて改正された電子帳簿保存法は2015年、単独で改正されます。

どのような点が変わったのか、3つのポイントをみていきましょう。

改正点1.スキャナ保存の対象書類の拡充

契約書や領収書についてはスキャナ保存の対象は3万円未満のものと制限されていました。

これが改正により金額の制限がなくなり、契約書や領収書であっても、金額にかかわらずスキャナ保存できるようになりました。

改正点2.承認・電子署名等に関する規制緩和

電子ファイル化する際には必ず、電子署名とタイムスタンプを付さなければなりませんでした。

データ改ざん防止のため、タイムスタンプは継続して必要となりますが、電子署名は不要となります。

改正点3.適時入力方式に関する規制緩和

書類のスキャナ保存には入力期間に制限があります。

書類を業務の処理に係る、最長1ヵ月が過ぎてから1週間以内に電子ファイル化する「業務処理サイクル方式」は、1ヵ月を1つの単位として経理処理をする多くの企業に採用されていましたが、事前に承認を受ける必要がありました。

今回の改正でこの承認が不要となったのです。

2016年の改正ポイント

電子帳簿保存法は2015年の改正に続き、翌2016年にも一部改正がありました。

改正内容の概要と3つのポイントをみていきます。

改正点1.スキャナに関する要件が廃止

これまでは書類を読み取るスキャナについて「原稿台と一体型に限る」という要件がありました。

2016年の改正によりこの要件が廃止され、スマートフォンなどのデジタルデバイスでも書類の読み取りが可能となったのです。

改正点2.タイムスタンプ等に関する要件の整備

書類の大きさがA4サイズ以下である場合は大きさに対しての情報を合わせて保存する必要がありましたが、これが不要となり、請求書や領収書などを作成者や受領者が読み取る場合は署名のうえ、3日以内にタイムスタンプを付すことが要件となりました。

これにより、社外で受領した領収書をスマートホンで読み取ることが可能となったのです。

改正点3.小規模企業者の特例を創設

書類のスキャナ保存の際には「相互けんせい」「定期的なチェック」「再発防止策」という適正事務所利用権を満たさなくてはなりませんが、小規模企業者の場合についてのみ、税務代理人が「定期的なチェック」を行う場合は「相互けんせい」が不要となる特例を創設しました。

2019年の改正ポイント

規制緩和などにより導入する企業が増えた電子帳簿保存法ですが、2019年にもe-文書法ではなく電子帳簿保存法が改正されました。

2019年に実施された2つの改正ポイントを見ていきましょう。

改正点1.個人事業主の書類電子化に関する見直し

これまで個人事業主が書類のスキャナ保存を導入する場合は事業開始3ヵ月前に申請しなければ適用されませんでした。

ところが2019年の改正により事業開始2日前までに申請すれば、事業開始とともにスキャナ保存を行えるようになりました。

改正点2.承認以前の書類をさかのぼって電子化可能に

これまでの電子帳簿保存法では申請後の書類についてのみ、スキャナ保存が認められていました。

改正により、2019年9月30日以降の申請であれば、申請前の書類に関しても遡ってスキャナ保存ができるようになりました。

2020年の改正ポイント

2020年10月1日の改正では電子データとして保存する際の要件が緩和されました。

2つのポイントをみていきます。

改正点1.タイムスタンプに関する規制緩和

改正の大きなポイントとしては、タイムスタンプに関する規制緩和です。

タイムスタンプとは、その時刻に確かに電子データが存在したことの証明と、その時刻以降に改ざんがされていないことを証明するものですが、受領者がデータの改ざんができないような書類については、クラウドサービスなどを利用することによりタイムスタンプを付する必要がなくなりました。

改正点2.キャッシュレス決済のペーパーレス化

クレジットカードやQRコードなどによるキャッシュレス決済を行うと利用明細のデータがそのまま領収書代わりになるため、わざわざ紙の領収書を発行してもらう手間が省けます。

さらに経費処理の際にも、データで全て確認できるため、ペーパーレス化が可能となりました。

これにより書類の作成や管理といった経費処理にかかる業務負担を大幅に軽減できるようになりました。

ペーパーレス化は今後も推進される

文書の電子化に関する法律が改正されると、「e-文書法が改正された」と誤解されることが多くありますが、実際に改正されているのは電子帳簿保存法です。

キャッシュレス決済の普及や、働き方の多様化により、ペーパーレス化が進む経費処理の現場に則するかたちで2019年、2020年と改正がありました。

国も積極的にペーパーレス化を進めており、今後も浸透していくと推測されます。

とはいえ、経費処理に関する社内規定を変更するには大きな手間と労力、従業員への丁寧な説明が必要になるため、二の足を踏んでいる経営者も少なくないでしょう。

確かに、決算書類に関しては従来通り紙での保存が義務付けられているため、電子データでも保存するとなると非効率な面もあります。

しかし、ペーパーレスによる処理の簡素化は経費処理の負担軽減につながります。

クラウドサービスの活用など、目覚ましい進化を遂げる経費処理は今後ますますペーパーレス化が進むでしょう。

まだ導入していない企業は検討してみてはいかがでしょうか?